ΔΕΙΤΕ ΠΡΩΤΟΙ ΟΛΑ ΤΑ ΝΕΑ ΤΟΥ TRIBUNE ΣΤΟ GOOGLE NEWS

ΔΕΙΤΕ ΠΡΩΤΟΙ ΟΛΑ ΤΑ ΝΕΑ ΤΟΥ TRIBUNE ΣΤΟ GOOGLE NEWS

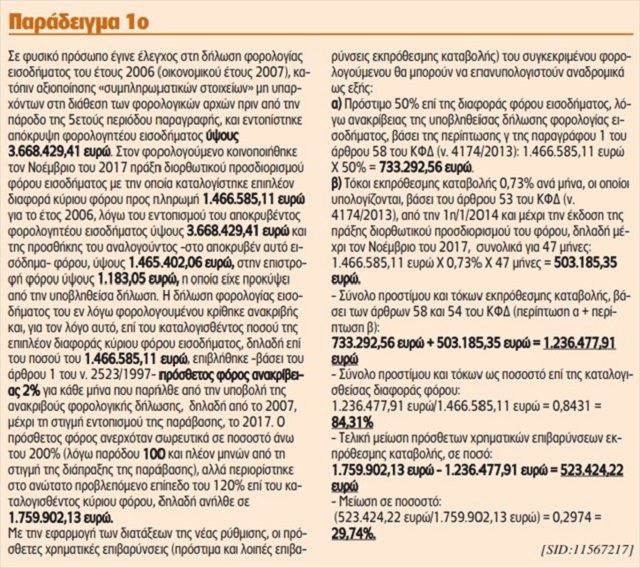

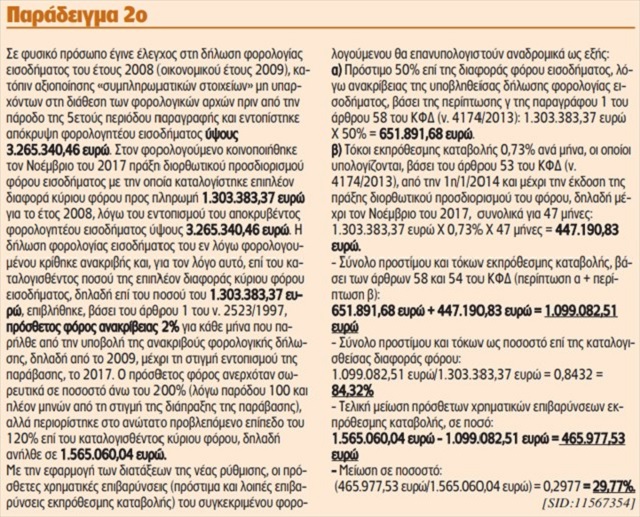

Σε μείωση του συνολικού ύψους των προστίμων εκπρόθεσμης καταβολής φόρων για έτη από το 2006 μέχρι και το 2013 αναμένεται να οδηγήσει η εφαρμογή της διάταξης που προβλέπει τον επανυπολογισμό των επιβαρύνσεων αυτών με βάση τις επιεικέστερες διατάξεις του Κώδικα Φορολογικών Διαδικασιών, οι οποίες τέθηκαν σε ισχύ από την 1η-1-2014 και μετά. Όπως προκύπτει από αναλυτικά παραδείγματα που παρουσιάζει σήμερα η «Ν», οι μειώσεις στις επιβαρύνσεις εκπρόθεσμης καταβολής φόρων εισοδήματος για χρήσεις των ετών 2006-2008 φτάνουν περίπου στο 30%, για πολύ μεγάλα ποσά καταλογισθέντων φόρων, καθώς περιορίζονται από το 120% στο 84% περίπου των ποσών αυτών.

Με τη συγκεκριμένη διάταξη ορίζεται ότι για πράξεις διορθωτικού προσδιορισμού φόρου που εκδίδονται από την έναρξη ισχύος της και αφορούν υποχρεώσεις χρήσεις, περιόδους ή υποθέσεις πριν από την έναρξη ισχύος του ΚΦΔ (ήτοι μέχρι 31-12-2013) δεν θα επιβάλλονται πλέον οι πρόσθετοι φόροι του άρθρου 1 του ν. 2523/1997, οι οποίοι:

α) στον φόρο εισοδήματος και τους λοιπούς φόρους πλην ΦΠΑ, ανέρχονται σε:

1% ανά μήνα εκπρόθεσμης καταβολής, για εκπρόθεσμη δήλωση,

2% ανά μήνα εκπρόθεσμης καταβολής, για ανακριβή δήλωση και

2,5% ανά μήνα εκπρόθεσμης καταβολής, για μη υποβληθείσα δήλωση.

β) στον ΦΠΑ, ανέρχονται σε:

1,5% ανά μήνα εκπρόθεσμης καταβολής, για εκπρόθεσμη δήλωση,

3% ανά μήνα εκπρόθεσμης καταβολής, για ανακριβή δήλωση και

3,5% ανά μήνα εκπρόθεσμης καταβολής, για μη υποβληθείσα δήλωση.

Αντί των διατάξεων αυτών, θα εφαρμόζονται οι προβλεπόμενες, κατά περίπτωση, κυρώσεις του ΚΦΔ (ν. 4174/2013), εφόσον συνεπάγονται επιεικέστερη μεταχείριση του φορολογουμένου.

Συγκεκριμένα, στις περιπτώσεις αυτές, θα επιβάλλεται πρόστιμο που ισούται με το άθροισμα του προστίμου των άρθρων 58 ή 58Α παρ. 2 ή 59 του ΚΦΔ, κατά περίπτωση, και των τόκων εκπρόθεσμης καταβολής του άρθρου 53 του ΚΦΔ. Οι τόκοι θα υπολογίζονται από την 1η-1-2014 και μέχρι την έκδοση του εκτελεστού τίτλου.

Ειδικότερα, στις παραπάνω περιπτώσεις θα επιβάλλονται οι ακόλουθες χρηματικές κυρώσεις:

1) Στον φόρο εισοδήματος και τις λοιπές φορολογίες πλην ΦΠΑ και παρακρατούμενων φόρων:

α) Σε περίπτωση μη υποβολής χρεωστικής δήλωσης, πρόστιμο ίσο με το 50% του φόρου που αναλογεί στη μη υποβληθείσα δήλωση (άρθρο 58, παράγραφος 2 του ΚΦΔ)

β) Σε περίπτωση υποβολής ανακριβούς δήλωσης, πρόστιμο ίσο με:

10% του ποσού της επιπλέον διαφοράς φόρου, εάν το εν λόγω ποσό ανέρχεται σε ποσοστό από 5% έως 20% του φόρου που προκύπτει με βάση τη φορολογική δήλωση,

25% του ποσού της επιπλέον διαφοράς φόρου, αν το εν λόγω ποσό ανέρχεται σε ποσοστό μεταξύ 20% και 50% του φόρου που προκύπτει με βάση τη φορολογική δήλωση,

50% του ποσού της επιπλέον διαφοράς φόρου, αν το εν λόγω ποσό υπερβαίνει σε ποσοστό το 50% του φόρου που προκύπτει με βάση τη φορολογική δήλωση (άρθρο 58, παράγραφος 1 του ΚΦΔ)

2) Στον ΦΠΑ και τους λοιπούς παρακρατούμενους φόρους:

α) Σε περίπτωση μη υποβολής χρεωστικής δήλωσης, πρόστιμο ίσο με το 50% του φόρου που αναλογεί στη μη υποβληθείσα δήλωση (άρθρα 58Α και 59 του ΚΦΔ).

β) Σε περίπτωση υποβολής ανακριβούς δήλωσης, πρόστιμο ίσο με 50% του ποσού της επιπλέον διαφοράς φόρου (άρθρα 58Α και 59 του ΚΦΔ).

3) Πέραν των προστίμων, σε όλες τις περιπτώσεις μη υποβολής δηλώσεων ή υποβολής ανακριβών δηλώσεων των ετών προ του 2014 θα επιβάλλονται επιπλέον, επί της διαφοράς φόρου που καταλογίζεται, τόκοι εκπρόθεσμης καταβολής 0,73% για κάθε μήνα που παρήλθε από την 1η-1-2014 μέχρι την ημερομηνία έκδοσης της πράξης διορθωτικού προσδιορισμού του φόρου.

Ο επανυπολογισμός των προστίμων εκπρόθεσμης καταβολής, σύμφωνα με την παραπάνω διάταξη, θα μπορεί να γίνει και σε περιπτώσεις φορολογικών υποθέσεων που εκκρεμούν στη Διεύθυνση Επίλυσης Διαφορών ή στα διοικητικά δικαστήρια.

Μήνυμα Παπανάτσιου

Διαβεβαίωση ότι η τροπολογία για την επιβολή επιεικέστερων προστίμων σε παλαιές φορολογικές παραβάσεις του Κώδικα Φορολογικής Διαδικασίας (μέχρι τις 31/12/2013) δεν αφορά εταιρείες καπνικών προϊόντων, όπως κατήγγειλαν τα κόμματα της αντιπολίτευσης, έδωσε χθες η υφυπουργός Οικονομικών Κατερίνα Παπανάτσιου.

Η κα Παπανάτσιου ξεκαθάρισε ότι η «οποιαδήποτε συζήτηση για το ζήτημα του προστίμου που επιδικάστηκε σε εταιρεία καπνικών, είναι εντελώς άσχετη με την τροπολογία» και καταλόγισε στην αντιπολίτευση ότι προέβη «εκ του πονηρού» σε μια τέτοια σύνδεση, μιλώντας για «φωτογραφική τροπολογία». Εξήγησε, μάλιστα, ότι «το συγκεκριμένο πρόστιμο αφορά τελωνειακές παραβάσεις και άρα δεν είναι δυνατόν να συνδέεται με τα φορολογικά πρόστιμα και τους πρόσθετους φόρους της νομοθεσίας προ του 2014» τόνισε η κ. Παπανάτσιου.

Η υφυπουργός αντέτεινε ότι η τροπολογία αποτελεί τμήμα ευρύτερης μεταρρύθμισης στον τομέα των διοικητικών κυρώσεων, η οποία αποσκοπεί αποκλειστικά στην προσαρμογή της νομοθεσίας μας με γενικές αρχές δικαίου, όπως αυτές της αναλογικότητας και της χρηστής διοίκησης, αλλά και στην εναρμόνιση με το κοινοτικό δίκαιο της Ε.Ε. Ξεκαθάρισε, μάλιστα, ότι η τροπολογία δεν επηρεάζει με κανέναν τρόπο την επιβολή προστίμων, που επιβάλλονται για παραβάσεις του Κώδικα Βιβλίων και Στοιχείων ή του κώδικα φορολογικής αποτύπωσης και «οπωσδήποτε δεν έχει καμία σχέση με τις τελωνειακές παραβάσεις».

ΠΗΓΗ: ΝΑΥΤΕΜΠΟΡΙΚΗ